|

CONTABILITA’ ECONOMICA NAZIONALE a cura di Andrea Rossi Pierattilio Tronconi 1 - PREMESSA La contabilità nazionale è l’insieme delle rilevazioni contabili – statistiche, relative al sistema economico considerato nel suo complesso. Essa fornisce la griglia concettuale di base per lo sviluppo dei modelli macro economici e per l’indagine empirica. In macro economia si considerano 4 categorie di agenti economici:

La collettività si presenta , nei suoi aspetti economici, come un insieme di imprese e di famiglie. Le imprese producono merci (beni di produzione se destinati a partecipare ad un ulteriore processo produttivo e beni di consumo se atti a soddisfare i bisogni) utilizzando beni intermedi e fattori di produzione (input) primari e producono anche servizi. Le famiglie consumano una larga parte delle merci e servizi prodotti. L’amministrazione pubblica svolge un’attività produttiva di particolari servizi, preleva tributi, imposte ed effettua trasferimenti di reddito (pensioni, sussidi, interessi sul debito pubblico). Il resto del mondo (estero) è un agente economico che intrattiene relazioni commerciali (esportazioni e importazioni) e finanziarie con il paese considerato. I beni vengono classificati come segue:

Si chiamano redditi da lavoro tutti quelli ottenuti a remunerazione di un’attività personale, di qualsiasi tipo ed a qualsiasi livello. Si chiamano redditi da capitale tutti quelli percepiti in corrispondenza con il possesso di un patrimonio, sia esso detenuto in forma di beni reali, gestiti direttamente o dati in uso a terzi per un corrispettivo, oppure in forma di titoli rappresentativi di un finanziamento concesso a imprese e da queste remunerato con un interesse prestabilito o con quota parte dei loro profitti. Il Settore pubblico Amministrazioni pubbliche, ex aziende autonome dello Stato e aziende municipalizzate e regionalizzate. Il Settore statale Stato (bilancio e tesoreria), Cassa DD.PP., Agenzia per la promozione dello sviluppo del Mezzogiorno (soppressa dal 15 aprile 1993, ai sensi del DL 3.4.1993, n. 96), ex aziende autonome dell’Amministrazione centrale. Tra le passività del settore statale sono incluse quelle relative alle altre ex aziende autonome, il cui onere è stato posto a carico dello Stato. I Settori istituzionali Raggruppamenti di unità istituzionali che manifestano autonomia e capacità di decisione in campo economico-finanziario e che, fatta eccezione per le famiglie, tengono scritture contabili separate. Il nuovo Sistema europeo dei conti (SEC95) classifica le unità istituzionali in base alla funzione principale e alla tipologia del produttore. La nuova articolazione in settori istituzionali dei Conti finanziari è la seguente: 1) Società non finanziarie. Comprende le società e quasi-società private e pubbliche: tra queste ultime figurano le ex aziende autonome non dell’Amministrazione centrale, le aziende municipalizzate e consortili, l’Enel, le imprese a partecipazione statale, le altre imprese pubbliche. Per quasi-società si intendono quelle unità che, pur essendo prive di personalità giuridica, dispongono di contabilità completa e hanno un comportamento economico separabile da quello dei proprietari; esse comprendono le società in nome collettivo e in accomandita semplice, nonché le società semplici e di fatto e le imprese individuali con più di 5 addetti. 2) Società finanziarie. Si articola in quattro sottosettori: 2.1) Istituzioni finanziarie monetarie. Comprende la Banca d’Italia e le altre istituzioni finanziarie monetarie; 2.2) Altri intermediari finanziari. Comprende società di finanziamento, SIM, società fiduciarie di gestione, fondi comuni e Sicav, altri OICR, altre imprese finanziarie; 2.3) Ausiliari finanziari. Comprende le unità istituzionali la cui funzione principale consiste nell’esercitare attività strettamente connesse all’intermediazione finanziaria, ma non costituenti esse stesse intermediazione finanziaria. Vi appartengono autorità centrali di controllo dei mercati finanziari, quali la Consob e l’Isvap, enti vari preposti al funzionamento dei mercati, associazioni tra banche e tra imprese finanziarie e assicurative, società che gestiscono fondi comuni, mediatori e promotori finanziari, agenti di cambio con più di un addetto. Dal dicembre 1998 il settore include l’UIC, in precedenza classificato tra le Autorità bancarie centrali; 2.4) Imprese di assicurazione e fondi pensione. 3) Amministrazioni pubbliche (vedi). Si articola in tre sottosettori: 3.1) Amministrazioni centrali (Stato, Cassa DD.PP., gestione delle ex Foreste demaniali, Anas, altri); 3.2) Amministrazioni locali; 3.3) Enti di previdenza e assistenza sociale. 4) Famiglie e istituzioni senza scopo di lucro al servizio delle famiglie. Comprende gli individui o i gruppi di individui nella loro funzione di consumatori o in quella di produttori di beni e servizi, purché il loro comportamento economico e finanziario non sia tale da configurare una quasi-società. 5) Resto del mondo. Produzione market e non market Il SEC95, definendo il concetto di produzione, ne distingue tre differenti tipologie:

Le Istituzioni senza scopo di lucro al servizio delle famiglie Le istituzioni senza scopo di lucro al servizio delle famiglie (ISP) comprendono “gli organismi senza scopo di lucro, dotati di personalità giuridica, al servizio delle famiglie, che sono produttori di altri beni e servizi non destinabili alla vendita” . Sono classificate nel settore le istituzioni non profit private e non market se sono economicamente rilevanti; in particolare, vi rientrano i seguenti organismi, se produttori di altri beni e servizi non destinabili alla vendita: i sindacati, i partiti politici, le organizzazioni professionali o di categoria, le associazioni di consumatori, le chiese e le organizzazioni religiose, i circoli sociali, culturali e ricreativi, gli organismi di beneficenza, assistenza e di aiuto. Le principali risorse del settore sono costituite dai contributi volontari in denaro o in natura, corrisposti dalle famiglie nella loro funzione di consumatori, dai versamenti effettuati dalle amministrazioni pubbliche e dai redditi da capitale. L’attività produttiva di tali operatori normalmente non transita per il mercato o, eventualmente, vi è offerta a prezzi economicamente non significativi. Pertanto, la valutazione della produzione dei beni e servizi offerti va effettuata, analogamente a quanto avviene per le AAPP, come somma dei costi sostenuti. La contabilità nazionale discende direttamente da una particolare visione del funzionamento del sistema economico, ossia da una teoria economica. Poichè esistono diverse teorie economiche, è evidente che possano esistere differenti schemi di contabilità nazionale. Le definizioni adottate nei sistemi contabili impiegati nei Paesi ad economia di mercato sono state elaborate a partire dalla seconda guerra mondiale nei Paesi anglosassoni, basandosi principalmente sui paradigmi della teoria Keynesiana. tali definizioni sono state raccolte sotto l’egida dell’ONU nel cosiddetto “Sistema di Contabilità Nazionale” (SNA); da esso è poi stato tratto il “Sistema Europeo di conti economici integrati” (SEC), adottato nei paesi dell’UE. Il SEC95 e la distribuzione del reddito Il nuovo Sistema dei conti economici nazionali e regionali SEC95 introduce, rispetto al precedente sistema SEC79, una diversa rappresentazione contabile che prevede una più articolata sequenza dei conti; i nuovi conti non limitano l’analisi ai flussi economici e finanziari, come avveniva nel SEC79, ma estendono il loro campo di osservazione agli stock reali e finanziari, permettendo di disporre di una più completa rappresentazione dell’economia. In particolare, il maggior dettaglio interessa il processo di distribuzione ed utilizzazione del reddito. E’ possibile distinguere quattro fasi principali ad ognuna delle quali il SEC95 dedica un conto nell’ambito della sezione dei conti della distribuzione e della utilizzazione del reddito: 1. la distribuzione primaria; 2. la distribuzione secondaria; 3. la redistribuzione in natura; 4. l’utilizzazione del reddito. 1. Il conto della distribuzione primaria del reddito mostra come il valore aggiunto sia distribuito ai vari fattori della produzione. La distribuzione primaria del reddito corrisponde alla formazione dei redditi ottenuti direttamente dal processo di produzione e la loro distribuzione ai fattori della produzione lavoro e capitale; all’interno di tale distribuzione si inseriscono anche le Amministrazioni pubbliche ed il Resto del mondo che concedono contributi e prelevano imposte sulla produzione e sui prodotti. 2. Il conto della distribuzione secondaria del reddito analizza come il reddito nazionale viene ripartito attraverso il canale monetario, comprendendo anche quelle transazioni in natura con il Resto del Mondo di importanza poco rilevante come gli aiuti internazionali. I flussi caratteristici considerati sono: le imposte correnti sul reddito e sul patrimonio, i contributi sociali e le prestazioni sociali in denaro, altri trasferimenti correnti. 3. Il conto della redistribuzione del reddito in natura trasforma il reddito disponibile in reddito disponibile corretto per effetto della valutazione dei trasferimenti sociali in natura. I trasferimenti sociali in natura corrispondono all’onere sostenuto dalle Amministrazioni pubbliche e dalle Istituzioni senza scopo di lucro al servizio delle famiglie per mettere a disposizione delle famiglie beni e servizi individuali acquistati da terzi o prodotti direttamente. 4. Il conto dell’utilizzazione del reddito può essere costruito a partire dal reddito disponibile o a partire dal reddito disponibile corretto rispettivamente per analizzare la spesa per consumi finali o i consumi finali effettivi. Il consumo delle famiglie finanziato dal reddito disponibile è una spesa per consumi finali; mentre, il consumo delle famiglie finanziato dal reddito disponibile corretto è il consumo finale effettivo, corrispondente ad un concetto di consumo più ampio che intende comprendere i servizi forniti dalle istituzioni senza scopo di lucro al servizio delle famiglie e quelli che le Amministrazioni pubbliche producono per soddisfare bisogni di tipo individuale. Tali bisogni sono quelli che vengono soddisfatti dai sistemi di Welfare e si differenziano dai bisogni di tipo collettivo che vengono soddisfatti attraverso l’erogazione di servizi collettivi come, ad esempio, la difesa o gli affari esteri, per cui non è possibile individuare singoli beneficiari. 2 - LA PRODUZIONE ECONOMICA Si danno quatto classificazioni e definizioni della produzione economica:

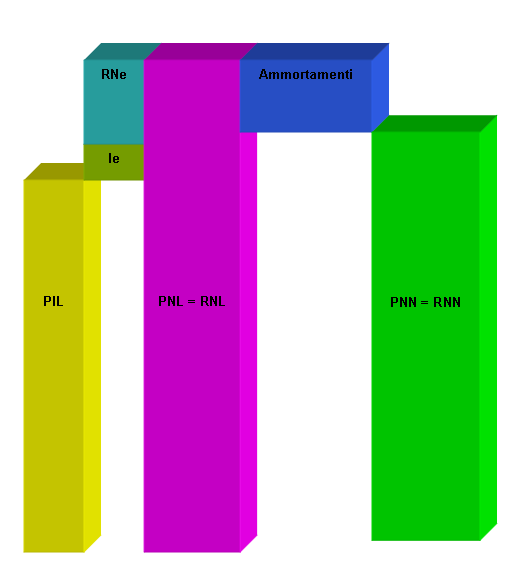

L’aggettivo interno si riferisce ai processi produttivi svolti in territorio Italiano. L’aggettivo nazionale, si riferisce ai redditi spettanti ai cittadini italiani. 2.1 - Il Prodotto Interno Lordo (PIL) Il PIL misura il valore del prodotto generato dai fattori produttivi impiegati nel sistema economico di una nazione quale che sia la cittadinanza (italiana o straniera) di chi li possiede. Il Prodotto Interno Lordo (PIL) indica l’insieme dei beni e servizi prodotti sul territorio nazionale in un determinato periodo di tempo, a prescindere appunto dalla nazionalità dei produttori. Esso può essere determinato in tre modi. a – come somma dei valori di tutti i beni finali prodotti all’interno di un paese, in questo caso il PIL è dato da:

La Tab. 1 seguente riporta, relativamente agli anni 2000 e 2001, i valori del PIL ai prezzi di mercato[1].

Tab 1 – Valore aggiunto ai prezzi base per attività economica e PIL - Anni 2000-2001 a Prezzi correnti. b – come somma dei valori aggiunti ai prezzi di mercato delle branche, diminuita dei servizi imputati del credito e aumentata dell'IVA e delle imposte indirette sulle importazioni, in questo caso il PIL è dato da:

c – come somma di tutti i redditi dei fattori della produzione (salari, profitti, rendite, interessi, ecc). Per poter sapere se i valori economici rilevati in diversi anni corrispondo ad aumenti/diminuzioni del volume complessivo delle merci, occorre tener conto della variazione dei prezzi che si sono avuti ricorrendo agli “indici dei prezzi”. Ne deriva che la produzione può essere calcolata a prezzi correnti (ovvero di mercato) oppure a prezzi costanti. Il prezzo di mercato è la somma dei valori dei beni finali incluse le imposte indirette (IVA). I prezzi sono costanti se riferiti ad un anno preso come riferimento (anno base). 2.2 - Il Prodotto Nazionale Lordo (PNL) Il prodotto nazionale lordo (PNL) misura il valore del prodotto generato dai fattori produttivi di proprietà dei cittadini di una nazione, quale che sia il sistema economico (italiano o straniero) in cui sono stati impiegati.

in cui: Ie = imposte indirette nette versate al resto del mondo RNe = Redditi Netti dall’estero = redditi percepiti all’estero da cittadini italiani - redditi percepiti in Italia da cittadini stranieri ossia: RNe = Redditi provenienti dall’estero – Redditi pagati all’estero Indicando come “redditi netti dall’estero” la differenza algebrica tra i redditi dei fattori (lavoro e capitale) incassati e quelli pagati, si ha: RNe = redditi da lavoro netto dall’estero + redditi da capitali netti dall’estero In sintesi:

Esempio: Per l’anno 2000, essendo il PIL ai prezzi di mercato = 1.164.767 (milioni di €), dalla tabella 12.5 (vedere successivo capitolo:contabilità nazionale[2]) si ricava: RNe = (- 474) + (- 8059) = - 8533 milioni € Ie = - 823 milioni € Per cui PNL = 1.164.767 - 8533 - 823 = 1.155.411 milioni € 2.3 - Il Prodotto Interno Netto (PIN) Il Prodotto interno netto (PIN) è dato dalla differenza tra il PIL e gli ammortamenti, ossia:

Proseguendo l’esempio relativo all’anno 2000, dalla tabella 12.3 su ha A = 152.354 milioni €, per cui PIN a prezzi correnti = 1.164.767 – 152.354 = 1.012.413 milioni € 2.4 - Il Prodotto Nazionale Netto (PNN) Il Prodotto nazionale netto (PNN) è dato dalla differenza tra il PNL e gli ammortamenti, ossia:

Proseguendo l’esempio coi dati precedentemente elaborati per il PNL, si ha: PNN a prezzi correnti = 1.155.411 – 152.354 = 1.003.057 milioni €

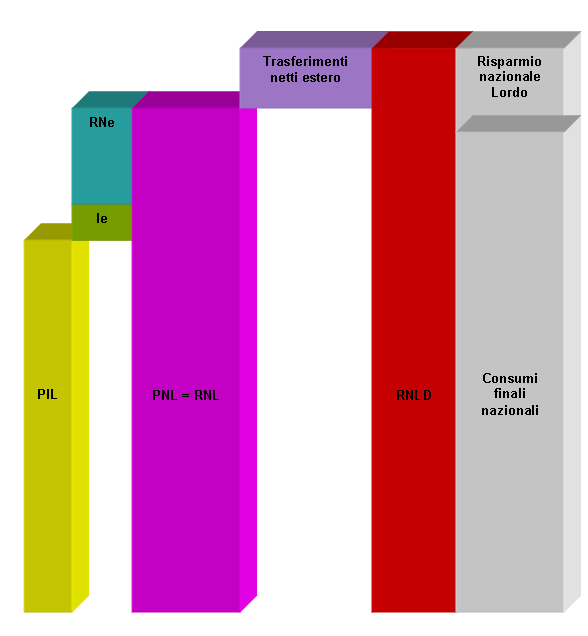

3 - REDDITO NAZIONALE 3.1 - Reddito Nazionale lordo e netto Al flusso del PNL si accompagna un flusso di Reddito Nazionale Lordo (RNL) che viene distribuito alle famiglie nazionali o estere e che rappresenta la somma di tutti i redditi (salari, profitti, rendite, interessi, ecc.). In macroeconomia, a livello aggregato, si può parlare indifferentemente di “prodotto” o di “reddito”:

Un altro modo dunque per considerare e misurare il PNL è quello di calcolare il Reddito Nazionale Lordo (RNL). Valgono pertanto le eguaglianza già scritta per il PNL ed il PNN, ossia:

Detraendo dal Reddito Nazionale Lordo gli Ammortamenti, si ottiene il Reddito Nazionale Netto (RNN)

3.2- Reddito nazionale lordo disponibile Un aspetto delle relazioni intercorrenti tra il paese considerato e l’insieme degli altri paesi si ravvisa nei cosiddetti “trasferimenti” tra questi e quello, cioè nei pagamenti internazionali fatti o ricevuti senza alcuna contropartita immediata (in merci o servizi) nè differita (accensione o estinzione di crediti e debiti). Sono trasferimenti internazionali pubblici le riparazioni di guerra, i contributi e le imposte versati ad istituzioni internazionali (ad es. UE) o i sussidi da esse erogati, ecc; sono trasferimenti internazionali privati i doni, le rimesse degli emigrati, ecc. Se si prendono in considerazione i trasferimenti internazionali, si deve introdurre un nuovo concetto: quello di Reddito Nazionale Disponibile. In particolare il Reddito Nazionale Lordo Disponibile (RNLD) è dato da:

Poichè la misura di ciò che gli operatori nazionali (privati e pubblici) possono utilizzare per consumi o risparmi è data dal reddito disponibile, si ha:

in cui:

Nel caso dell’anno 2000, riprendendo i dati dalla tav. 12.7 si ha:

per cui: RNLD = 916.253 + 152.354+ 82.857 = 1.151.464 milioni € Se invece si sommano il risparmio nazionale netto con i consumi finali nazionali, si ottiene il Reddito Nazionale Netto Disponibile (RNND), ossia:

nell’esempio: RNND = 916.253 + 82.857 = 999.110 milioni € 4 - OSSERVAZIONI SU PIL E RNL E RNLD Da quanto sin’ora esposto si osserva che PIL, RNL e RNLD sono grandezze concettualmente distinte dato che: a – il PIL guarda ai processi produttivi svolti all’interno della nazione; b – il RNL guarda ai redditi guadagnati dai cittadini della nazione; c – il RNLD guarda ai redditi di cui la nazione può disporre per consumi o risparmi. 5 - IL CONTO ECONOMICO DELLE RISORSE E DEGLI IMPIEGHI 5.1 - Le risorse Per risorse si intende l’insieme dei beni di cui la collettività nazionale è venuta a disporre nell’anno considerato per produzione interna e per importazione. Esse sono pertanto uguali a:

in cui:

Riprendendo l’esempio per l’anno 2000, essendo: PIL = 1.164.767 milioni € I = 318.956 milioni € si ha risorse = 1.164.767 + 318.956 = 1.483.723 milioni € 5.2 - Gli impieghi Per impieghi si intende la destinazione che è stata attribuita all’insieme delle risorse; esse finiscono necessariamente in uno dei seguenti quattro usi: · C = consumi privati e pubblici · Inv = investimenti fissi lordi (privati e pubblici) · E = esportazioni di beni e servizi · S = variazione delle scorte Ossia:

in particolare i consumi nazionali (C) comprendono:

gli investimenti fissi lordi sono dati da:

Poichè si ha

Entro un’economia aperta l’eguaglianza scritta sopra tra risorse ed impieghi è data da:

Per quanto riguarda il risparmio nazionale lordo (Rnl), esso è dato dalla seguente somma:

Ovvero

in cui:

Per quanto riguarda il “Risultato di gestione + reddito misto netto”, esso è dato da:

Il flusso del reddito alle famiglie, alle imprese ed alla Pubblica Amministrazione.

Estratto da: ISTAT ANNUARIO STATISTICO ITALIANO - ANNO 2002 Cap. 12 “CONTABILITÀ NAZIONALE” Prospetto 12.1

NOTE |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||